Director Sénior, Jefe de Materias Primas, Activos Reales y Digitales

Índices S&P Dow Jones

Una vez otra vez, el oro se ha llevado la corona como el activo con mejor rendimiento en los 21c siglo. Desde el cambio de siglo hasta finales de 2024, el S&P 500® registró una rentabilidad anualizada del 7,7%, mientras que la S&P GSCI Oro registró un 8,5% anual. Aunque ha superado a las acciones durante un cuarto de siglo, el oro sigue considerándose un activo de refugio, especialmente durante los periodos de incertidumbre económica. Sin embargo, 2024 puso de manifiesto cómo el oro también puede comportarse bien durante los mercados alcistas. El S&P GSCI Gold y el S&P 500 registraron rendimientos de gran tamaño en el año, superando el 26,6% y el 25%, respectivamente.

En esta publicación, analizamos cómo se comportó el S&P GSCI Gold durante los mercados alcistas y bajistas para comprender mejor cómo mantuvo un rendimiento superior a largo plazo este siglo, al tiempo que mantuvo su reputación de refugio seguro. Por último, exponemos cómo la falta de generación de ingresos del oro podría ser la grieta en su armadura (dorada). Sin embargo, desplegando estrategias populares basadas en índices, discutimos la posibilidad de generar ingresos a través del mercado de derivados del oro.

Oro en un mercado alcista

En una economía próspera, el oro puede servir como cobertura contra la inflación y la devaluación de la moneda. Por ejemplo, durante la década de 2000, a medida que el S&P 500 experimentaba ganancias sustanciales, los precios del oro también aumentaron constantemente, impulsados por la creciente demanda de los mercados emergentes y las tensiones geopolíticas. Tras el desplome de las puntocom, los mercados bursátiles se recuperaron, con el S&P 500 aumentando un 82% desde 2002, con una tendencia alcista hasta la siguiente recesión en 2007. Durante ese mismo tiempo, el S&P GSCI Gold superó a las acciones, aumentando un 132%. El oro subió un 30% entre 20010 y 2020, pero no siguió el ritmo del mercado de renta variable tras la crisis financiera mundial, pero desde entonces ha habido ejemplos más recientes de rendimiento superior del oro. Al igual que en la era de las puntocom, las acciones tecnológicas han ayudado recientemente a impulsar al S&P 500 a máximos históricos. El oro no solo mantuvo el ritmo en 2024, sino que superó al mercado en 160 puntos básicos.

Oro en un mercado a la baja

Por el contrario, en una recesión, como el estallido de la burbuja de las puntocom a principios de la década de 2000, el oro ha brillado a menudo como refugio. Durante este período, el S&P 500 se desplomó, mientras que el S&P GSCI Gold subió a medida que los inversores acudieron en masa a su seguridad percibida. De 1999 a 2002, el S&P 500 cayó un 38%, pero el S&P GSCI Gold subió un 21%, lo que demuestra la eficacia del oro como activo protector. Durante la crisis financiera mundial, el S&P 500 cayó un 34% durante 2007-2008, mientras que el S&P GSCI Gold subió un 34%, superando a las acciones en 6.800 puntos básicos de exceso de rendimiento durante ese período. En los últimos seis años calendario, cuando el S&P 500 produjo un rendimiento negativo, el S&P GSCI Gold tuvo un rendimiento superior en un promedio del 20,8%.

Históricamente, el oro ha tendido a retener su valor durante las recesiones económicas, proporcionando un colchón contra la volatilidad del mercado de valores; Sin embargo, también ha tenido un buen desempeño durante los períodos inflacionarios, preservando el poder adquisitivo. Añadir oro a una estrategia multiactivo puede reducir el riesgo general y la volatilidad, debido a su baja correlación con otras clases de activos (véase el Gráfico 3). También ha demostrado un rendimiento relativamente superior cuando la Fed mantiene una postura monetaria restrictiva (véase el gráfico 4).

One of the drawbacks to the S&P GSCI Gold is the lack of income generation. After all, gold is an “unproductive” asset that produces no income and creates zero shareholder value. However, employing a covered call strategy like the S&P GSCI Gold Covered Call has the potential to create a synthetic income stream, and the index has shown positive excess return over time. The S&P GSCI Gold Covered Call had excess return compared to the S&P GSCI Gold over the period from 2004 to 2024.

De cara al futuro, factores como la incertidumbre económica mundial, las presiones inflacionarias y las tensiones geopolíticas pueden impulsar la demanda de oro. Los bancos centrales de todo el mundo han seguido políticas para «desdolarizar» y han aumentado las tenencias de oro como parte de sus reservas, respaldando su precio. El papel del oro como potencial diversificador y cobertura contra la inestabilidad económica podría convertirlo en un componente importante de una estrategia completa.

Las publicaciones de este blog son opiniones, no consejos. Por favor, lea nuestro Renuncias.

- Categorías

- Productos básicos

- Blog – 9 de enero de 2025

Duración Angustia

Jefe de Estrategia de Inversión en Índices de EE. UU.

Índices S&P Dow Jones

Hemos escrito anteriormente sobre el Fuentes tradicionales de exceso de rentabilidad En el caso de los gestores activos de renta fija, uno de ellos es asumir un mayor riesgo de plazo o tipo de interés. En 2024 se produjo una fuerte reversión del exceso de rentabilidad del riesgo a plazo, ya que los sesgos de larga duración que habrían recompensado a los gestores en 2023 les perjudicaron en 2024. Una razón clave para esta reversión fue el drástico aumento de los rendimientos a largo plazo, una de cuyas consecuencias ha sido el empinamiento de la curva de rendimiento del Tesoro estadounidense.

Como resultado, todas las miradas han estado puestas en el Rendimiento de los bonos del Tesoro de EE. UU. a 10 años, que se ha disparado durante el último año, superando el 4,7% a partir del 8 de enero de 2025, alcanzando niveles vistos por última vez en abril de 2024 y cerca del pico de octubre de 2023. El aumento de los rendimientos antes y después de las elecciones presidenciales de EE.UU. ha sido impulsado por una miríada de factores, entre ellos el sólido crecimiento económico y las preocupaciones sobre la inflación, así como por las señales agresivas de la Reserva Federal de EE.UU. del 18 de diciembre de 2024 de recortes de tipos menos de lo esperado en 2025.

En relación con la duración o el riesgo de tipos de interés, una forma de evaluar el nerviosismo del mercado de bonos es a través de las expectativas del mercado sobre la volatilidad de los bonos del Tesoro de EE.UU. a largo plazo, tal y como refleja el mercado de opciones con el Cboe 20+ Year Treasury Bond ETF Volatility Index (VXTLT). Los movimientos de VXTLT generalmente han sido paralelos al aumento de los rendimientos de los bonos del Tesoro de EE. UU. en los últimos dos años, alcanzando un máximo por encima de 22 el 31 de octubre de 2024, antes de las elecciones. Las excepciones incluyeron días turbulentos, como la reversión del carry trade global el 5 de agosto de 2024, cuando los rendimientos se desplomaron mientras los inversores buscaban la seguridad de los bonos del Tesoro de EE. UU. y VXTLT se disparó a más de 20. El índice ha subido desde principios de diciembre de 2024 a 17,51 el 8 de enero de 2025, tal vez impulsado por la inquietud del mercado por los resultados de las elecciones y las políticas arancelarias asociadas, la futura trayectoria de los tipos de la Fed, así como por la inflación.

But how does the volatility of the bond market compare to that of the equity market? The first chart in Exhibit 2 shows that VXTLT levels typically have sat below those of the Cboe Volatility Index (VIX), a widely known measure of expected equity market volatility. However, while there was a small tick upward in 2024, the differential between the two has generally declined since 2020, as portrayed by the second chart in Exhibit 2, which calculates the ratio in VIX compared to VXTLT. Notable catalysts include uncertainty stemming from the pandemic and Fed rate hikes beginning in 2022 driving up bond implied volatility, coupled with relatively low equity implied volatility.®®

Tras una montaña rusa en 2024, de cara a la reunión de la Fed de enero de 2025 y a un nuevo régimen presidencial, la trayectoria futura de los rendimientos de los bonos del Tesoro de EE. UU. puede tener implicaciones importantes para los gestores de activos multiactivo y de renta fija y los propietarios de activos a la hora de pensar en sus perfiles de riesgo.

Las publicaciones de este blog son opiniones, no consejos. Por favor, lea nuestro Renuncias.

- Categorías

- Renta Fija

- Etiquetas

- Rendimiento de los bonos del Tesoro de EE. UU. a 10 años, Anu Ganti, rendimientos de los bonos, renta fija, volatilidad implícita, inversor institucional, tasas de interés, Bonos del Tesoro de EE. UU., FA DE EE. UU., VIX, volatilidad VXTLT, rendimiento

- Blog – 8 de enero de 2025

Mareas cambiantes: concentración, dispersión y el panorama de riesgo del S&P 500

Director General de Estrategia de Inversión en Índices

Índices S&P Dow Jones

Desde la década de 2010, la dinámica de los riesgos de la renta variable estadounidense de gran capitalización ha cambiado. Hace quince años, el mercado estaba dominado por ciclos que alternaban entre la asunción de riesgos y la aversión al riesgo, a menudo denominada dinámica de «aversión al riesgo/aversión al riesgo». Una característica clave de este período fue la mayor correlación entre el rendimiento de las acciones y el sector, especialmente durante las recesiones del mercado.

El Gráfico 1 ilustra esta tendencia y lo que ha sucedido desde entonces, mostrando cómo el promedio Correlación mensual entre S&P 500® Las acciones han cambiado con el tiempo. La correlación fue alta en relación con la historia después de la crisis financiera mundial de 2008, pero se atenuó durante la siguiente década y, aunque la pandemia de COVID-19 y el mercado bajista de 2022 trajeron un retorno temporal, las cifras más recientes se acercan a las más bajas observadas en lo que va de siglo. En general, la tendencia desde principios de la década de 2010 ha sido a la baja, aunque con algunos baches en el camino.

Junto con una menor correlación en los rendimientos observados de las acciones, el mercado de opciones también ha cambiado para reflejar las expectativas de los participantes del mercado en un entorno de riesgo diferente. En el gráfico 2 se comparan dos índices importantes: el Cboe Volatility Index (VIX), que mide las expectativas ®Volatilidad del mercado, y el Índice de dispersión Cboe S&P 500 (DSPXSM), cuyas medidas se esperaban dispersión, o cuán diferente se anticipa que se comportarán las acciones individuales en el S&P 500. Un DSPX más alto sugiere que los traders de opciones esperan movimientos bursátiles más singulares, mientras que un VIX más alto indica un enfoque en riesgos de mercado más amplios. En los últimos 10 años, la tendencia ha mostrado un aumento casi constante de las expectativas de dispersión de una sola población, tanto en términos absolutos como relativos.

Just as higher correlation triggered changes in the way market participants managed risks, a decline in correlation and a rise in dispersion may have significant implications. With greater dispersion among stocks, active managers have more chances to outperform the market (but also more opportunities to underperform) through stock selection. Perhaps just as importantly, rather than seeking outperformance by concentrating in one part of the market, it also means there are potentially greater benefits that might be achieved through diversification. Just as a diverse garden with various plants is more resilient to pests and weather changes, a diversified selection of stocks tends to better withstand market volatility. If constituents behave more differently, then their combination is more diversified.

An example of how diversification effects may be strengthening is illustrated by another important way in which U.S. equity markets have evolved. The recent rise of the very largest of U.S. names has been much remarked upon (here and elsewhere). In concrete terms, the weight of the largest 10 companies in the S&P 500 more than doubled over a 10-year period, from 17.9% at the end of 2014 to 37.7% at the end of 2024. All else being equal, we might expect a higher correlation nowadays between the performance of those top 10 names and the benchmark S&P 500.

However, as illustrated in Exhibit 3, the fact that the other 490 companies’ stocks are behaving more differently means that, despite their rising weights, the correlation between the 10 largest stocks and the benchmark has not materially changed. For reference, Exhibit 3 also shows the weight of the S&P 500 Top 10 Index constituents within the S&P 500, and the correlation between the S&P 500 Top 10 Index and a capitalization-weighted combination of the remaining 490 companies.

Entonces, ¿qué significa todo esto? Por un lado, las preocupaciones sobre la concentración de la renta variable estadounidense pueden ser exageradas; Las acciones más grandes no han dominado el comportamiento del mercado más de lo habitual. Por otro lado, las crecientes brechas de rendimiento entre las acciones del S&P 500 subrayan el potencial de estrategias más matizadas, así como las ventajas potenciales de la diversificación. A medida que el panorama de riesgos continúa cambiando, Herramientas líquidas basadas en índices podría empoderar a los inversores para que se adapten a él.

Las publicaciones de este blog son opiniones, no consejos. Por favor, lea nuestro Renuncias.

- Categorías

- Acciones S&P 500 y DJIA

- Etiquetas

- Índice de dispersión Cboe S&P 500, dispersión DSPX, IIS, inversor institucional, S&P 500, Índice S&P 500 Top 10, concentración de existencias, Tim Edwards, Renta variable de EE. UU., FA DE EE. UU., VIX

- Blog – 7 de enero de 2025

Inversión basada en índices en finanzas islámicas: tendencias e implicaciones

Director y Jefe de Estrategia de Inversión en Índices de APAC

Índices S&P Dow Jones

Los índices desempeñan un papel crucial en las finanzas islámicas, ya que identifican el universo de valores que pueden acogerse a las inversiones que cumplen con la sharia, establecen los puntos de referencia mediante los cuales los participantes en el mercado islámico evalúan el rendimiento y sirven cada vez más como base para los productos de inversión vinculados a índices. Las finanzas islámicas también han adoptado la tendencia global hacia la inversión «pasiva» o basada en índices.1 y los activos en fondos cotizados en bolsa (ETF) vinculados a índices islámicos alcanzarán los 4.600 millones de dólares en 2024, lo que supone un aumento del 49% en lo que va de año (véase el gráfico 1).

Balance de 2024

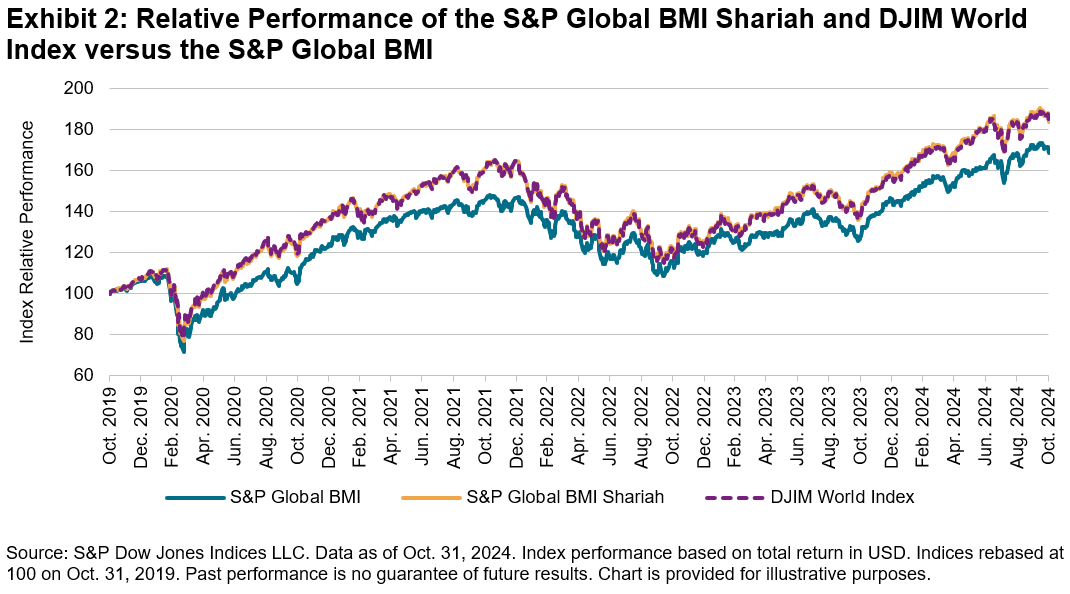

La renta variable mundial tuvo un año sólido, con la IMC de S&P Global con un rendimiento del 15,4% a finales de octubre de 2024. La renta variable mundial que cumple con la sharia se comportó ligeramente mejor, con rentabilidades del 15,7% y del 15,9% para el S&P Global BMI Sharia y Índice mundial del Mercado Islámico Dow Jones (DJIM)respectivamente. En los últimos cinco años, los índices de referencia de la Sharia han generado un exceso de rentabilidad de más del 15% (2,0% anualizado) con respecto a sus homólogos convencionales, como se ilustra en el Gráfico 2.

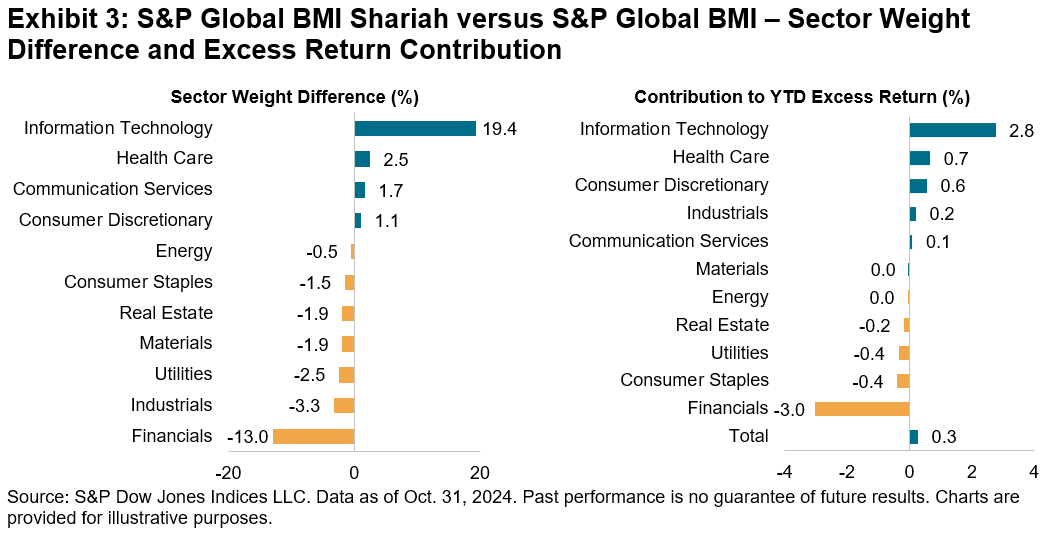

The relative performance of Islamic indices is partly attributable to their differing sector allocations. Information Technology, which accounts for 42.8% in the S&P Global BMI Shariah versus 23.4% in the S&P Global BMI, contributed 50% of the Shariah index’s return. This sector alone helped to generate an excess return of 2.8% against the conventional benchmark YTD. On the other hand, Financials brought the most significant negative effect on the index with a -3.0% excess return. This was due to its reduced weightings (3.6% in the S&P Global BMI Shariah versus 16.6% in the S&P Global BMI) as well as the underperformance of Shariah-compliant Financials companies against non-compliant ones (see Exhibit 3).

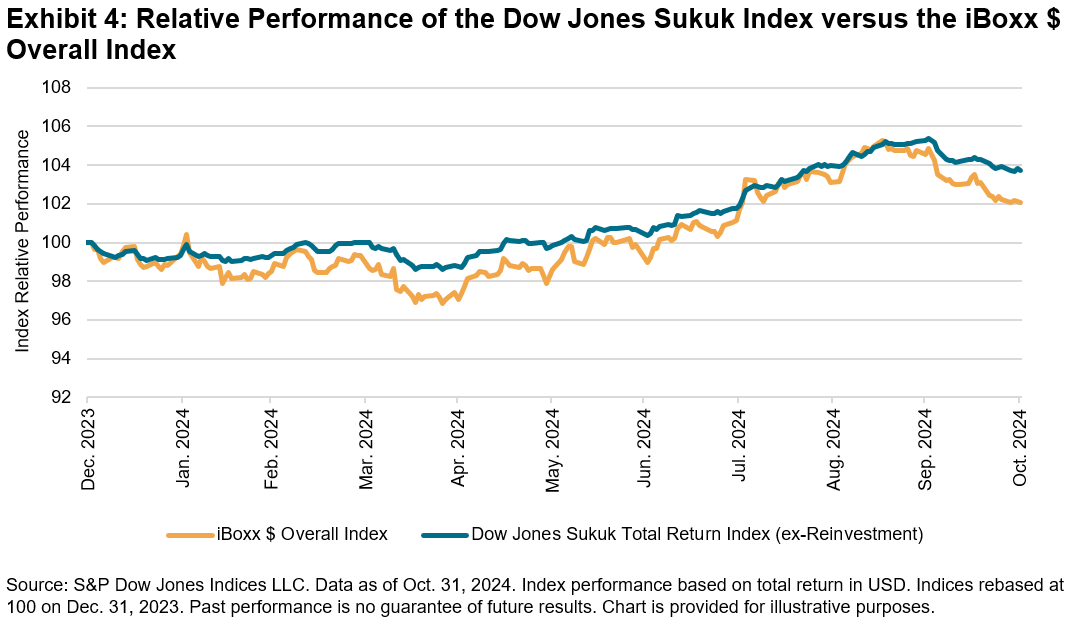

Meanwhile, fixed income markets were sluggish initially but rose in Q3, with U.S. dollar-denominated investment grade bonds (as measured by the iBoxx $ Overall Index) gaining 2.1% YTD as of the end of October 2024. Its sukuk equivalent, the Dow Jones Sukuk Index, had a higher return of 3.7% due to a larger compression in credit spreads and the lower duration of sukuk issues, which made them less sensitive to the repricing of rates2 (see Exhibit 4).

Against this backdrop, as already indicated by Exhibit 1, ETFs linked to Islamic indices have seen notable inflows. While the largest portion (46%) of assets under management are associated to U.K. primary listings, assets in U.S.-listed ETFs grew by 82% YTD and now account for 42% of the total. Islamic ETFs are predominantly in the broad-market equities space (94% of the total assets under management), while sukuk ETFs are growing fast with a 73% YTD increase as of the end of October 2024.

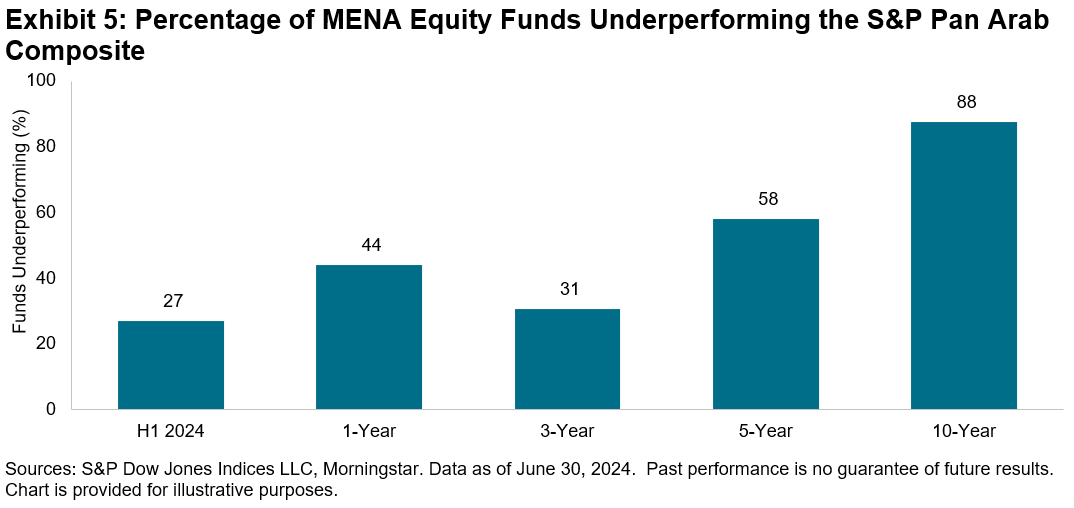

In the Middle East and North Africa (MENA) region, passive investing is still in its early stage. However, the U.A.E. and Saudi Arabia have been leading the development of the local ETF markets and introduced several new ETFs this year. The benefits of passive investing are resonating with MENA-based market participants, supported by empirical evidence from the S&P Indices versus Active (SPIVA) research. Despite relatively encouraging results in H1 2024, actively managed MENA equity funds largely underperformed the ®S&P Pan Arab Composite over a 10-year period, as illustrated in Exhibit 5.3

Looking Ahead

A significant trend in Islamic indexing is the emergence of ESG Shariah solutions and increased interest in this space. Shariah and ESG principles share some common goals, such as promoting social and environmental stewardship. The S&P Pan Arab Composite ESG Shariah Capped Index exemplifies this concept, as the index measures the performance of the 40 companies with the highest-ranking ESG scores among the 60 largest constituents of its benchmark, the S&P Pan Arab Composite Shariah Index. Since its launch in May 2022, the index has achieved ESG score improvements and better temperature alignment, along with marginal outperformance compared to its benchmark.4 We will continue to observe how indexing evolves to help align Islamic values and ESG goals.

There are also some challenges ahead. In late 2023, the Accounting and Auditing Organization for Islamic Financial Institutions (AAOIFI), the Bahrain-based supervisory body for Islamic finance standards, released a draft standard aimed at redefining the concept and structure of sukuk.5 The proposal requires that sukuk be backed by underlying assets rather than merely referencing these assets in their structure, as has been the practice. S&P Global Ratings has stated that adopting this new standard could disrupt the market, lead to further market fragmentation, dampen the appetite of both investors and issuers, and potentially halt new issuance until sukuk structures find a middle ground.6 The publication and effective date of the standard are still unknown, and it remains to be seen how the final standard will be enforced and how the sukuk market will adapt in 2025.

Conclusion

El panorama de la inversión islámica basada en índices está evolucionando, impulsado por la creciente demanda de los participantes en el mercado y la adopción de las tendencias del mercado global. La rentabilidad superior de los índices que cumplen con la sharia y el rápido crecimiento de los ETF asociados subrayan el potencial de las estrategias de inversión pasiva en este sector. Sin embargo, para mantener este impulso es necesario abordar retos como los cambios normativos y la fragmentación del mercado. A medida que el mercado continúa adaptándose, la innovación continua y la alineación con los valores de los participantes en el mercado serán esenciales para el éxito futuro de la indexación islámica.

Este artículo se publicó por primera vez en la Guía Anual IFN 2025.

1 Ver Es oficial: los fondos pasivos superan a los activos, Morningstar, enero de 2024

2 A finales de octubre de 2024, el índice Dow Jones Sukuk tenía 4,35 años de duración efectiva y un rendimiento del 4,89% con un diferencial de 67 puntos básicos sobre los bonos del Tesoro de EE. UU. En comparación, el índice iBoxx $ Overall tenía 5,99 años de duración y un rendimiento del 4,85% con un diferencial de 40 puntos básicos.

3 Ver SPIVA Global Mitad de Año 2024, Índices S&P Dow Jones, octubre de 2024

4 Ver Donde la Sharia se encuentra con ESG, índices S&P Dow Jones, julio de 2024

6 Ver Mercado de Sukuk: ¿la calma antes de la tormenta?, S&P Global Ratings, julio de 2024

Las publicaciones de este blog son opiniones, no consejos. Por favor, lea nuestro Renuncias.

- Categorías

- Acciones Renta Fija, Temáticas

- Etiquetas

- Índices Islámicos Dow Jones, Índice Mundial del Mercado Islámico Dow Jones, Índice Dow Jones Sukuk, renta fija, GCC renta variable global, Acciones islámicas, finanzas islámicas, MENA S&P Global BMI Shariah, S&P Pan Arab Composite, Sectores Shariah, Sue Lee, Sukuk, Temáticas

- Blog – 6 de enero de 2025

Medición del conjunto mundial de oportunidades madereras y forestales

¿Cómo funciona el S&P Global Timber & Forestry Index? Examine un punto de referencia que haga un seguimiento de las empresas que poseen, gestionan, cosechan y procesan estos recursos naturales cruciales, al tiempo que incorpora filtros de gobernanza y sostenibilidad.

Deja un comentario