Asociado Sénior, Materias Primas, Activos Reales y Digitales

Índices S&P Dow Jones

Tras el cierre de 2024, el S&P GSCI continuó su sólido desempeño en el nuevo año, terminando enero de 2025 con un aumento del 3,3%. A medida que nos adentramos en el primer trimestre, profundizamos en las razones detrás de los líderes y rezagados del S&P GSCI en 2024 y la estacionalidad inherente al rendimiento de los futuros de materias primas.

En 2024, los tres países con mejor desempeño fueron el cacao, el café y el oro, con un aumento del 341%, 87% y 27%, respectivamente. El excelente desempeño de los futuros de cacao, impulsado por una tormenta perfecta de mal tiempo y la enfermedad de la vaina negra, superó incluso a Bitcoin, con un aumento del 122%, y el S&P 500®, un 25% más para 2024. A pesar de esto, los principales países productores de cacao del mundo están reduciendo la producción de cacao debido a la incapacidad de los agricultores para aprovechar plenamente los beneficios de los aumentos de precios mundiales. Una mayor disminución de la oferta, a medida que los agricultores cambien su enfoque hacia cultivos más rentables, podría conducir a un repunte continuo del cacao hasta bien entrado 2025 y más allá. El café enfrenta un futuro similar, con condiciones de sequía persistentes en Brasil.

Mientras tanto, el oro, que subió un 27% en 2024, ha demostrado ser el Activo con mejor rendimiento en los 21c siglo, con un rendimiento anualizado del 8,5%, en comparación con el rendimiento anualizado del S&P 500 del 7,7%. El oro siguió reinando como uno de los favoritos de los inversores que buscan seguridad durante la incertidumbre económica y política.

Después de que Trump fue elegido en noviembre, la preocupación por los aranceles de gran alcance ha empujado a los comerciantes de oro a transportar oro de Londres a Nueva York. Ante el temor a una posible escasez de liquidez del oro en Londres, el principal mercado al contado del oro, los operadores están elevando los precios de los futuros del oro a una prima. La fricción inherente al mercado del oro físico, incluida la diferencia en el tamaño del lingote de oro para la liquidación en Nueva York y Londres, indica que no es probable que la prima en el mercado de futuros se elimine a través del arbitraje. El S&P GSCI Gold refleja esta prima. Por otra parte, el S&P GSCI Gold Covered Call ofrece una visión de una estrategia que podría permitir generar ingresos a partir de un activo que de otro modo sería «improductivo».

Looking ahead to Q1 2025, seasonal impacts and demand imbalances on certain commodities, such as heating fuels and agricultural goods, continue to draw attention. According to the U.S. Census, about 47% of U.S. households heat their homes with gas.1 Given the polar vortex sweeping through the U.S., heating oil futures prices are being bid up. In January 2025, the S&P GSCI Heating Oil TR was up 4.9%.

Strong winds and an increasing number of storms mean severe temperatures may hit areas in the U.S. South that are ill-equipped to handle extreme weather. Local supply shortages from supply chain disruptions, aging infrastructure or lack of sufficient inventory can all increase spot prices and spur commodity traders to hedge against them.

El ganado, especialmente el ganado vivo, también suele tener un buen rendimiento durante los meses de invierno, ya que las comidas más abundantes y la comida tradicional de las fiestas se vuelven populares. El S&P GSCI Ganado Vivo TR subió un 5,2% en enero de 2025. Las temperaturas bajo cero en el Medio Oeste y las Llanuras Centrales han mantenido a las vacas delgadas; mientras tanto, el USDA ha continuado inesperadamente su suspensión de las importaciones de ganado vivo de México debido a los parásitos. A pesar de esta tensión en la oferta, los consumidores han respondido al aumento de los precios con niveles modestos de sustitución. Se espera que el consumo per cápita de carne de res en el primer trimestre de 2025 mantenga su nivel en 14.9 libras por año, según el USDA.2

Si bien el S&P GSCI mide el rendimiento de las materias primas más grandes del mundo, la dinámica del rendimiento del rollo puede tener un impacto significativo en los rendimientos. Esto es particularmente importante para las materias primas que muestran tendencias de rendimiento estacionales. El S&P GSCI tiene el contrato del primer mes y se transfiere al contrato del mes siguiente al vencimiento. Cuando el precio del contrato del mes siguiente supera el del contrato del mes anterior, una situación conocida como contango, esto da como resultado un rendimiento de rollo negativo (comprar a precio alto y vender a bajo precio). El Balanceo dinámico S&P GSCI adopta un enfoque diferente, entrando en contratos a lo largo de la curva de futuros en función del rendimiento implícito. Las variantes del S&P GSCI Dynamic Roll incluyen el S&P GSCI Dynamic Roll Igual Peso Seleccionar, que pondera por igual las 14 materias primas más líquidas del S&P GSCI, y el Índice de ponderación de riesgo de balanceo dinámico S&P GSCI, que aplica un concepto de paridad de riesgo a cada sector de materias primas. El Gráfico 4 muestra cómo se compararon estos índices en los últimos 20 años, incluidos algunos períodos de rendimiento retroprobado.

1 Oficina del Censo de los Estados Unidos. “Por qué hacemos preguntas sobre el combustible para calefacción en el hogar.” Consultado en enero de 2025.

2 Knight, Russell, Hannah Taylor, William Hahn, Adriana Valcu-Lisman, Angel Terán, Mildred Haley, Grace Grossen y Brian Bourquard. “Perspectivas ganaderas, lácteas y avícolas: enero de 2025.” USDA. 16 de enero de 2025.

Las publicaciones de este blog son opiniones, no consejos. Por favor, lea nuestro Renuncias.

- Categorías

- Productos básicos

- Etiquetas

- cacao Productos básicos oro S&P GSCI, S&P GSCI Oro, S&P GSCI Opción de compra cubierta de oro, S&P GSCI Gasóleo de calefacción TR

- Blog – 3 de febrero de 2025

Descubriendo la resiliencia climática de las empresas

Associate Director, Global Equity Indices

S&P Dow Jones Indices

Climate resilience refers to the ability of a system to anticipate, prepare for and respond to the impacts of climate change.1 As the world grapples with the adverse effects of a changing climate, climate resilience stands front and center in collective efforts from governments, corporations and the investment community2 alike. This blog is the first of a two-part series exploring a forward-looking framework to assess companies’ climate action across different dimensions. Our next blog will examine how this framework can be used to create index strategies in a rules-based, transparent way.

Measuring Companies’ Readiness for the Transition to a Low Carbon Economy

The S&P Global Sustainable1 Climate Action Framework is an innovative dataset that assesses companies’ ability to manage the risks of transitioning to a low-carbon economy through the lens of three key dimensions:

- Climate Governance and Strategy;

- Physical Risk Adaptation Strategy; and

- Climate Risk Mitigation and Alignment.

The assessment leverages raw data collected from S&P Global’s Corporate Sustainability Assessment (CSA), which underpins the S&P Global ESG Scores. Additionally, it integrates established metrics such as implied temperature rise, revenue exposure from business activities and various environmental indicators to provide a comprehensive evaluation of a company’s risk management capabilities, adaptability to physical risks and strategies for mitigating future climate challenges.

The framework categorizes companies’ performance across each of the three key pillars, as well as on an aggregate-level assessment. Companies can be classified as having “Advanced,” “Basic” or “Poor” performance across the pillars. Combined, these classifications result in a five-tier aggregate assessment (see Exhibit 2) ranging from “Transition Limited,” where companies lack basic governance structures, climate risk management processes and target-setting, to “Transition Strategic,” in which companies demonstrate robust climate strategies, comprehensive risk management plans and a long-term commitment to achieve net zero emissions.

We examined the sectoral breakdown of each of the pillars and the final Climate Action Framework assessment within the S&P World Index (see Exhibit 3). Across sectors, we see a wide distribution of outcomes for each of the categories.

En general, observamos una porción considerable de empresas en todos los sectores que fueron evaluadas como Pobres y Avanzadas para los Pilares de Gobernanza y Estrategia Climática y Mitigación de Riesgos Climáticos. Sin embargo, la mayoría de las empresas tienen una estrategia básica de adaptación al riesgo físico, y muy pocas pueden considerarse avanzadas, lo que sugiere que, en general, las empresas carecen de planes de adaptación específicos del contexto. Al agregar los pilares, vemos que la mayoría de las empresas se clasifican en los dos niveles inferiores como Transición Limitada o Iniciadora de Transición, lo que refleja la creciente ambición de acción climática requerida por los niveles superiores.

Tomando como ejemplo el sector de la Energía, vemos que:

- Aproximadamente el 50% de las empresas carecen de prácticas adecuadas de gobernanza climática, clasificándolas como Malas dentro del Pilar 1;

- La gran mayoría cuenta con suficientes planes generales de adaptación al riesgo físico y análisis de escenarios realizados, clasificándolos como Básicos dentro del Pilar 2; y

- Aproximadamente el 80% de las empresas están clasificadas como deficientes dentro del Pilar 3, muy probablemente debido a su mayor alineación implícita de la temperatura y a la falta de objetivos de cero emisiones netas que cubran las emisiones de alcance 3.

A nivel agregado, observamos que el 97% de las empresas energéticas están clasificadas como Transition Limited, lo que sugiere que todavía hay mucho margen de mejora en el frente climático para la mayoría de las empresas del sector.

Desde una perspectiva regional, observamos un patrón similar en el que hay una distribución variada de categorías entre regiones (véase el Gráfico 4). Al explorar los EE. UU., que comprende alrededor del 70% del S&P World Index por capitalización de mercado, vemos que la mayoría de las empresas se clasifican como Transition Limited o Transition Iniciating (es decir, las dos categorías inferiores), y solo el 2% alcanzó el rango más alto de Transition Strategic.

El análisis de la interacción entre la evaluación del Marco de Acción Climática y otros puntos de datos climáticos revela ideas interesantes (véase el Gráfico 5).

- Hubo un patrón positivo entre la eficiencia del carbono y la acción climática, en el que las empresas con una gobernanza climática mejorada y estructuras de gestión de riesgos también tienden a ser relativamente más eficientes en el carbono.

- Había una relación entre el aumento de la temperatura a futuro y las prácticas de acción climática: vemos que las empresas estratégicas de transición estaban por debajo de su presupuesto de carbono de 1,5 °C, lo que indica una alineación prospectiva con los objetivos del Acuerdo de París.

- No hubo un patrón fuerte con respecto al riesgo físico, lo que sugiere que el riesgo físico puede necesitar ser abordado por separado en un índice que incorpore evaluaciones de acción climática, para mitigar el riesgo de cola.

- Vale la pena señalar que las empresas Transition Strategic mostraron la mayor alineación de ingresos con las soluciones de impacto climático, como las energías renovables, el transporte sostenible y la tecnología de baterías.

In the second part of this blog series, we will explore the recently launched S&P World Climate Resilience Tilted Index, which incorporates elements of the S&P Climate Action Framework and additional climate datapoints to tilt toward companies that are relatively more climate resilient and carbon efficient, and that have higher exposure to climate impact solutions.

1 Intergovernmental Panel on Climate Change. “Climate Change 2022: Impacts, Adaptation and Vulnerability.” 2022.

2 Vijayakumar, C. “Collective action is the key to drive urgency in building climate resilience.” World Economic Forum. Jan. 19, 2025.

The posts on this blog are opinions, not advice. Please read our Disclaimers.

- Categories

- Sustainability

- Tags

- climate, climate change, climate risk, Climate Transition, Corporate Sustainability Assessment, ESG, low carbon, S&P Global ESG Scores, S&P Global Sustainable1, S&P Global’s Corporate Sustainability, S&P World Climate Resilience Tilted Index, sustainability

- Blog – Jan 30, 2025

Do Active Funds Outperform in Less-Efficient Markets?

Associate Director, Index Investment Strategy

S&P Dow Jones Indices

Active managers sometimes tout their ability to select stocks in markets that are considered less informationally efficient and those that offer larger rewards to successful stock pickers. Smaller companies and those in emerging markets are typically presented as examples. What are the grounds for debate, and what do over 20 years of SPIVA Scorecards® tell us about the historical record?

En primer lugar, consideremos el argumento de la eficiencia. Es cierto que la cobertura de la investigación es más amplia y profunda en algunos mercados que en otros, y es intuitivo suponer que la probabilidad de valoraciones erróneas es mayor entre las empresas más oscuras. Sin embargo, no hay ninguna razón para suponer que la probabilidad de infravaloración sea mayor que la probabilidad de sobrevaloración; Determinar cuál es cuál puede no ser más fácil en los mercados bien investigados que en los menos investigados.

En segundo lugar, algunos mercados ofrecen mayores recompensas por las elecciones activas exitosas que otros mercados. Una forma de entender la magnitud de la oportunidad establecida en un mercado determinado es a través de dispersión, que mide el grado de variación en los rendimientos de los componentes de un índice durante un período de tiempo específico y a un nivel específico de granularidad. Cuando los rendimientos de las acciones son más similares, la dispersión es menor y El valor de la habilidad de selección de acciones es, en consecuencia, más bajo. Por el contrario, cuando la dispersión es alta, las oportunidades pueden ser mayores.

En el Gráfico 1, trazamos la dispersión mensual para el S&P SmallCap 600®el IMC emergente de S&P y el S&P 500®. En los últimos 23 años, la dispersión fue consistentemente mayor en los dos primeros índices en comparación con el tercero.

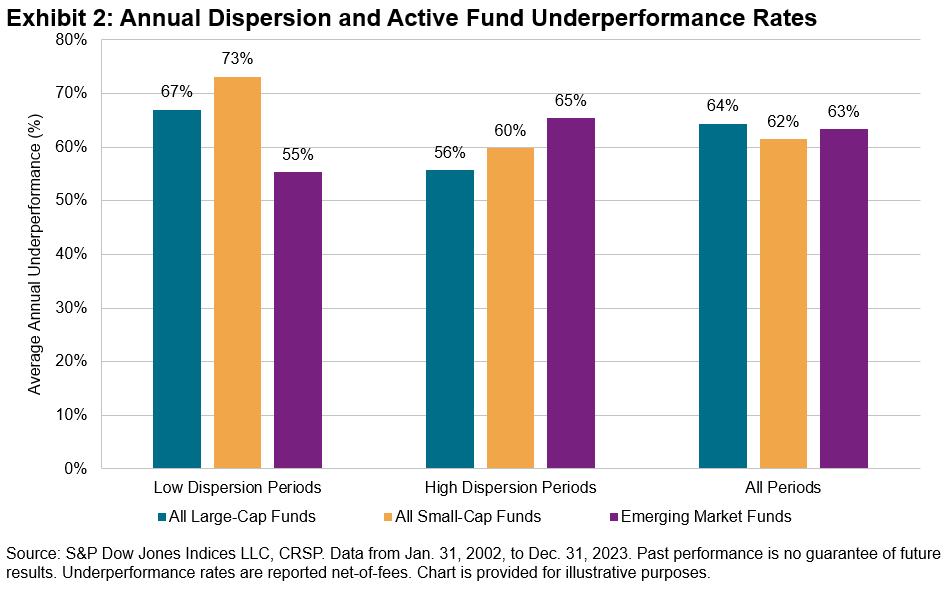

En profundidad, el Gráfico 2 agrupa los fondos activos de pequeña capitalización y de mercados emergentes con sede en EE. UU. por la dispersión promedio registrada en el índice de referencia de la categoría. Definimos «baja dispersión» como los valores que caen por debajo del percentil 25, «alta dispersión» como los que están por encima del percentil 75 y un tercer grupo que abarca todos los entornos de dispersión. En entornos de baja dispersión, la rentabilidad resultó ser más difícil para los gestores de gran y pequeña capitalización, con un 67% y un 73% de los fondos con un rendimiento inferior en promedio, respectivamente. Sin embargo, incluso en regímenes de alta dispersión, más de la mitad de los fondos siguen teniendo un rendimiento inferior en las tres categorías.

El gráfico 3 muestra que solo en dos años (2012 y 2019) la mayoría de los gestores de la categoría de renta variable de mercados emergentes obtuvieron una rentabilidad superior, coincidiendo ambos con entornos de dispersión relativamente bajos. Por el contrario, solo hubo tres años de rentabilidad superior mayoritaria para los gestores de gran capitalización y seis años para los de pequeña capitalización.1

En resumen, el raro éxito de los fondos activos confirma que, si bien puede haber un mayor potencial de rendimiento superior en algunos mercados, una mayor oportunidad de rendimiento superior no es garantía de un rendimiento superior real.

A largo plazo, las estadísticas se vuelven aún más claras. Como se resume en el gráfico 4, independientemente del nivel de dispersión y de si los gestores buscan alfa en mercados ampliamente investigados, como las acciones de gran capitalización o áreas más especializadas, la superación del índice de referencia en horizontes más largos sigue siendo especialmente difícil.

Las publicaciones de este blog son opiniones, no consejos. Por favor, lea nuestro Renuncias.

- Categories

- Equities

- Tags

- Active vs. Passive, dispersion, emerging markets, global equities, IIS, passive investing, S&P Emerging BMI, S&P SmallCap 600, SPIVA, Pequeña capitalización de EE. UU.

- Blog – 29 de enero de 2025

Análisis del rendimiento histórico de los índices S&P Quality FCF Aristocrats en entornos macroeconómicos

Director, Índices de Factores y Dividendos, Gestión y Desarrollo de Productos

Índices S&P Dow Jones

S&P DJI lanzó recientemente una nueva familia de índices conocida como S&P Quality FCF Aristocrats, que incluye el S&P 500 Quality FCF Aristocrats Index® and the S&P Developed Quality FCF Aristocrats Index. A more comprehensive introduction to this family of indices can be found in this blog post.

Gaining insights into the historical performance of factor strategies across various macroeconomic environments is essential for risk mitigation and informed investment decisions. In this blog, we will begin by analyzing the performance of these two newly launched indices across different economic regimes. Following that, we will compare the performance of the S&P 500 Quality FCF Aristocrats Index with that of another Aristocrats-branded index, the S&P High Yield Dividend Aristocrats, across the same four economic scenarios.

Macroeconomic Framework1

To assess performance across different economic environments, we use a framework that defines four distinct regimes based on whether growth2 and inflation3 are rising or falling. These regimes are organizing into four quadrants which are illustrated in Exhibit 1.

Teniendo en cuenta el historial más largo disponible para el mercado estadounidense en comparación con otros mercados desarrollados, presentamos dos horizontes temporales distintos en nuestro análisis (véase el Gráfico 2). El primer horizonte temporal abarca 282 meses naturales, desde el 31 de mayo de 2001 hasta el 31 de octubre de 2024 para los mercados estadounidenses, mientras que el segundo abarca 222 meses naturales, desde el 31 de mayo de 2006 hasta el 31 de octubre de 2024, para los mercados desarrollados. El Gráfico 2 muestra el número de meses y la frecuencia relativa en cada régimen.

Desempeño en los regímenes de crecimiento e inflación

En el Gráfico 3 se ilustran las características históricas de riesgo/rentabilidad de los índices S&P Quality FCF Aristocrats y sus respectivos índices de referencia en los cuatro regímenes económicos. Históricamente, todos los índices presentados mostraron los rendimientos absolutos más altos y los rendimientos ajustados al riesgo en el régimen de crecimiento creciente y disminución de la inflación, seguido por el régimen de crecimiento creciente y aumento de la inflación. Por el contrario, estos índices experimentaron rendimientos mucho más bajos en el régimen de crecimiento a la baja y caída de la inflación, y los peores rendimientos, a menudo negativos, se produjeron en el régimen de crecimiento a la baja y aumento de la inflación.

Exceso de devoluciones4 en Cuatro Regímenes Económicos

En esta sección, analizamos el desempeño macroeconómico de los índices S&P Quality FCF Aristocrats en términos de su exceso de rentabilidad (ER) en relación con sus índices de referencia (véase el Gráfico 4).

El índice S&P 500 Quality FCF Aristocrats superó sistemáticamente al S&P 500 en un entorno de crecimiento decreciente, independientemente de las tendencias de inflación. En el régimen de crecimiento creciente y disminución de la inflación, su desempeño fue comparable al del S&P 500. Sin embargo, en el régimen de crecimiento creciente e inflación creciente, tuvo un desempeño inferior. Este comportamiento indica que el índice S&P 500 Quality FCF Aristocrats exhibe fuertes características defensivas, al tiempo que participa significativamente en las subidas del mercado.

El Índice de Aristócratas FCF de Calidad Desarrollada del S&P superó consistentemente al S&P desarrolló LargeMidCap por un amplio margen en un entorno de crecimiento decreciente, independientemente de las tendencias de la inflación. En el régimen de crecimiento creciente, su rendimiento fue ligeramente mejor que el de su índice de referencia. Los resultados indican que el índice S&P Developed Quality FCF Aristocrats superó al S&P Developed LargeMidCap en todos los regímenes económicos, lo que significa que fue defensivo en los mercados bajistas mientras mantenía el ritmo con fuerza en los mercados alcistas.

Comparison with the S&P High Yield Dividend Aristocrats

In a previous blog, we compared the S&P 500 Quality FCF Aristocrats Index with the S&P High Yield Dividend Aristocrats, demonstrating that these two indices provide differentiated exposure and track companies with distinct profiles. Now, let’s examine how they perform across the defined macroeconomic regimes.

Overall, the indices have differentiated exposure across these regimes. The S&P High Yield Dividend Aristocrats achieved its highest excess returns during the Falling Growth and Rising Inflation environment. In contrast, the S&P 500 Quality FCF Aristocrats led the way during both Falling Growth regimes, regardless of the inflation regime. However, both indices underperformed relative to the broad market during the Rising Growth and Rising Inflation regime.

In conclusion, the S&P Quality FCF Aristocrats Indices have historically outperformed during periods of falling economic growth, regardless of the inflation regime. In times of rising growth, both indices performed in line with the benchmark during falling inflation; however, the S&P 500 Quality FCF Aristocrats lagged when inflation was rising. Furthermore, our analysis shows that the S&P 500 Quality FCF Aristocrats offer differentiated exposure compared to the S&P High Yield Dividend Aristocrats, highlighting their potential as complementary tools.

1 Hao, Wenli Bill and Rupert Watts, “A Historical Perspective on Factor Index Performance across Macroeconomic Cycles,” S&P Dow Jones Indices LLC, Nov. 14, 2024.

2 Rising growth is defined as a positive monthly change in the U.S. Composite Leading Indicator (CLI) compared to the previous month, while falling growth is defined as a negative monthly change.

3 Rising inflation occurs when the three-month average of U.S. Consumer Price Index (CPI) exceeds that of three-year moving average, while falling inflation occurs when falling below.

4 Excess return measures how much the average monthly total return of each index exceeds that of its corresponding benchmark in each regime.

The posts on this blog are opinions, not advice. Please read our Disclaimers.

- Categories

- Factors

- Tags

- factors, free cash flow, inflation, S&P 500 Quality FCF Aristocrats Index, S&P Developed Quality FCF Aristocrats Index

- Blog – Jan 28, 2025

Introducing the S&P Commodity Risk Premia Diversifier TCA Index

Director, Multi-Asset Indices

S&P Dow Jones Indices

The author would like to thank Arlene Habib for her contributions to this blog.

Diversification is a foundational principle within asset allocation, as it seeks to reduce risk and mitigate drawdowns by combining exposure across different asset classes—like equities, fixed income and commodities—that generally do not move in tandem. Commodities, like energy and precious metals, tend to exhibit low correlations to equities and fixed income. Therefore, they have long played a part in asset allocation for their potential diversification and inflation protection benefits.

The recently launched S&P Commodity Risk Premia Diversifier TCA Index offers diversified commodity exposure via four underlying alternative risk premia indices, based on the S&P GSCI. Commodity alternative risk premia strategies refer to isolating exposure to specific risk sources, typically categorized by style, such as carry and momentum.

The S&P Commodity Risk Premia Diversifier TCA Index targets an annualized volatility of 5% by combining commodity elements with cash and adjusts its weight to its underlying individual alternative risk premia indices (see Exhibit 1).

The index aims for a risk contribution of 50%-25%-25% based on realized volatility across the underlying strategies of carry-congestion, momentum and backwardation, respectively.

Based on back-tested data, the index reduced sensitivity to large equity market movements and demonstrated low or even negative correlations to other leading indices found within index-linked insurance products.

A comparison of annual returns of the S&P Commodity Risk Premia Diversifier TCA Index and several other mainstream indices highlights the potential diversification benefits of the index during market downturns. For example, in 2008 and 2022, which were particularly challenging years for equity markets, the S&P Commodity Risk Premia Diversifier TCA Index gained 14.37% and 3.45%, respectively, based on back-tested data.

En conclusión, el marco del índice S&P Commodity Risk Premia Diversifier TCA busca estabilizar la volatilidad a través de la exposición diversificada a las primas de riesgo de materias primas. Al emplear estrategias alternativas de primas de riesgo, el índice puede ayudar a mitigar el riesgo durante las caídas del mercado de renta variable y proporcionar protección durante los entornos inflacionistas. Este índice enfatiza la importancia de la diversificación para lograr una estrategia integral.

Las publicaciones de este blog son opiniones, no consejos. Por favor, lea nuestro Renuncias.

Deja un comentario