Head of Specialists, Index Investment Strategy

S&P Dow Jones Indices

Head of U.S. Index Investment Strategy

S&P Dow Jones Indices

Director, Index Investment Strategy

S&P Dow Jones Indices

Resumen

El scorecard SPIVA para América Latina mide el desempeño de fondos de gestión activa en Brasil, Chile y México contra sus respectivos índices de referencia en diferentes horizontes de tiempo, proporcionando estadísticas de tasas de desempeño inferior, tasas de supervivencia y dispersión en el rendimiento de los fondos.

Puntos destacados del cierre de 2024

Considerando que la mayoría de los índices de referencia latinoamericanos cayeron durante 2024, las tasas de desempeño inferior al mercado entre los gestores activos variaron significativamente por países y clases de activos. A los gestores de renta variable en México y a los gestores de bonos corporativos en Brasil les fue mejor que a la mayoría y menos de la mitad de los fondos en esas categorías tuvo un desempeño inferior a sus índices de referencia. En todas las otras categorías, la mayoría de los fondos activos perdió ante sus benchmarks en 2024. Todas las categorías presentaron un rendimiento inferior en el horizonte de 10 años (ver figura 1).

Inscríbase para recibir actualizaciones por correo

México

- El S&P/BMV IRT cayó 10.7% durante el año calendario de 2024. Menos de uno de cada cinco de los gestores activos de fondos de renta variable en México (18.6%) tuvo un desempeño inferior en el horizonte de un año. A más largo plazo, vencer al benchmark siguió siendo difícil: 46.5%, 62.8% y 82.9% de los gestores obtuvieron resultados inferiores a los del índice de referencia a 3, 5 y 10 años, respectivamente (vea la tabla 1a).

- El rendimiento medio de los fondos activos sobrepasó en 2.2% al índice de referencia en 2024, mejor que en periodos más largos; los fondos medios tuvieron un rendimiento superior en 0.6% durante el periodo de 3 años, y un rendimiento inferior de 1.2% y 2.3% en los periodos de 5 y 10 años, respectivamente (vea las tablas 3 y 5). A lo largo del periodo de 10 años, el umbral correspondiente a los gestores del primer cuartil se situó un 0.2% por debajo del índice de referencia.

- Las tasas de supervivencia de los fondos activos en México siguieron siendo las más elevadas de América Latina, llegando a 100.0%, 100.0%, 95.3% y 78.0% en los periodos de 1, 3, 5 y 10 años, respectivamente (vea la tabla 2); con el presente ya son ocho los scorecards seguidos en los que los fondos de renta variable de México presentan las tasas de supervivencia más altas de América Latina a tres y cinco años.

- Los fondos con mayores activos tuvieron resultados ligeramente mejores que los fondos de menor tamaño en 2024. Los rendimientos promedio de los fondos de renta variable mexicanos fue 4.3% más alto al ser ponderados por activos frente a los equiponderados (vea las tablas 3 y 4).

Brasil

- El mercado de renta variable de Brasil cerró 2024 en territorio negativo y el S&P Brazil BMI retrocedió 8.0% (vea la tabla 3). Las acciones de alta capitalización medidas por el S&P Brazil LargeCap cayeron 4.8%, superando considerablemente a las empresas de media y baja capitalización medidas por el S&P Brazil MidSmallCap, que terminaron el año con un descenso de 15.4%.

- En 2024, 58.0% de los fondos activos de capitalización media y baja de Brasil perdieron ante el benchmark, mientras que la gran mayoría de los fondos activos de renta variable tuvo un desempeño inferior a sus índices de referencia en otras categorías. Las tasas de desempeño inferior fueron de 84.7% para los fondos de alta capitalización de Brasil y de 83.1% para los fondos de renta variable de Brasil. Los gestores activos de todas las categorías, con excepción de los fondos de alta capitalización, tuvieron un desempeño aún peor con respecto a sus respectivos benchmarks durante el periodo de 10 años más extenso que terminó en 2024. Las tasas de desempeño inferior fueron de 93.1%, 79.1% y 85.9% para las categorías de renta variable de Brasil, alta capitalización de Brasil y capitalización media/baja de Brasil, respectivamente (vea la tabla 1a).

Chile

- El mercado de renta variable de Chile fue el único de los estudiados en este informe que registró un desempeño positivo en 2024, año en que el S&P Chile BMI tuvo un alza de 7.9% (vea la tabla 3).

- La mayor parte de los administradores de fondos activos de renta variable de Chile (65.1%) tuvo un desempeño inferior al S&P Chile BMI en el horizonte de un año, y la tasa de desempeño inferior por parte de los fondos aumentó en plazos más largos, llegando a 59.5%, 69.6% y 95.5% en los periodos de 3, 5 y 10 años, respectivamente (vea la tabla 1a). Los fondos medios perdieron ante el benchmark por 1.0% en 2024 y por 2.0% en el período más extenso de 10 años (vea la tabla 5).

- Durante el periodo de un año, la relación entre el tamaño de los fondos y sus rendimientos fue limitada: los fondos activos de renta variable de Chile subieron 7.5% y 7.2% ponderados equitativamente y ponderados por activos, respectivamente. Sin embargo, durante el periodo de 10 años que finalizó en 2024, los rendimientos ponderados por activos de los fondos de renta variable de Chile promediaron 5.7%, mientras que los rendimientos equiponderados promediaron 5.0%, lo que indica que los fondos con mayores activos generaron un rendimiento ligeramente superior al de sus pares más pequeños (vea las tablas 3 y 4).

- En el periodo de diez años, el umbral de los gestores de fondos activos ubicados en el primer cuartil quedó por debajo del benchmark en 1.0% (ver tablas 3 y 5).

PD FDescargar artículo completo

- Índices en este artículoS&P Brazil BMIS&P Chile BMIS&P/BMV IPC

- SPIVA – Dec 10, 2024

SPIVA®: Foco en México – Primer semestre de 2024

Head of Specialists, Index Investment Strategy

S&P Dow Jones Indices

Primer semestre de 2024

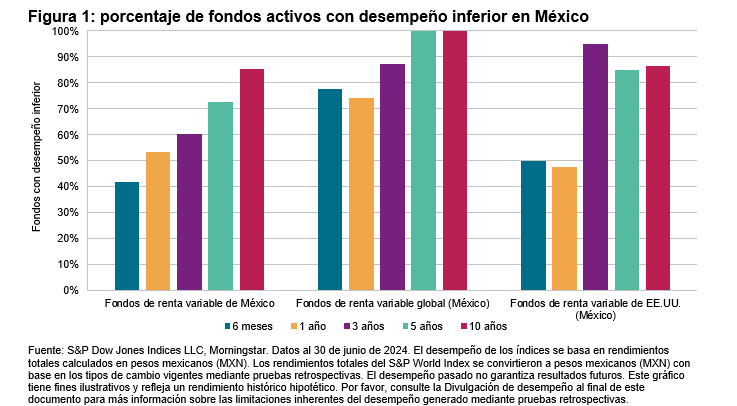

Si bien el Scorecard SPIVA Global ilustró las difíciles condiciones de mercado para los gestores activos de todo el mundo en el primer semestre de 2024, México fue una excepción en el corto plazo. Los fondos mexicanos en la categoría de renta variable registraron un rendimiento negativo de 41.9% en los primeros seis meses de 2024, lo que se eleva a 85.4% en un periodo de 10 años (ver figura 1 y tabla 2).

Además de las acciones de México, este informe presenta por primera vez análisis SPIVA de dos nuevas categorías de fondos domiciliados en México: acciones de EE. UU y acciones globales. En los primeros seis meses de 2024, 50.0% de los fondos de renta variable de EE. UU. denominados en pesos mexicanos tuvo un rendimiento inferior al S&P 500®, y la tasa de desempeño inferior se elevó a 85.0% y 86.7%, respectivamente, durante los periodos de 5 y 10 años. Los fondos de renta variable globales (en pesos mexicanos) tuvieron un primer semestre de 2024 más difícil, ya que 77.8% tuvo un desempeño inferior al índice de referencia, porcentaje que se amplió a 100% en los periodos de 5 y 10 años.

Inscríbase para recibir actualizaciones por correo

Contexto del mercado: 1.er semestre de 2024 y más

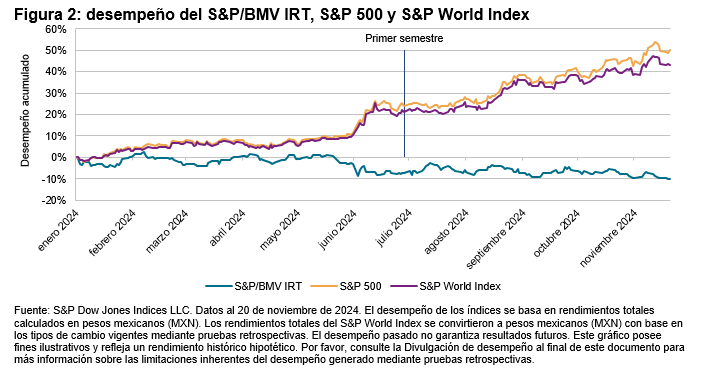

En México, el indicador principal S&P/BMV IRT comenzó el año en terreno negativo y al final terminó el primer semestre de 2024 con una caída de 7.2%. Mientras tanto, el S&P 500 subió 24.2% y el S&P World Index tuvo un aumento de 21.2% en pesos mexicanos durante la primera mitad del año, superando así a las acciones locales (ver figura 2).

El mercado de renta variable mexicano ofreció amplias oportunidades para obtener un rendimiento superior, y menos de la mitad de los fondos de renta variable locales no lograron superar al índice de referencia en la primera mitad de 2024. El rendimiento del S&P/BMV IRT estuvo liderado por unos pocos valores importantes, lo que se tradujo en una ligera asimetría positiva de los rendimientos de las acciones, ya que el componente medio cayó 5.1% en comparación con una disminución mediana de 6.0%. Sin embargo, el 56.8% de las acciones superó al índice durante los seis primeros meses del año. En un periodo en que la mayoría de las acciones superaron al índice de referencia, la mayoría de los fondos de renta variable de México aprovecharon las condiciones del mercado, las cuales fueron favorables para la selección de acciones, por lo que los fondos con desempeño inferior constituyeron sólo 41.9% del total durante el primer semestre de 2024.

Mirando más allá de la primera mitad del año, las acciones mexicanas continuaron en una trayectoria negativa durante los cuatro primeros meses del segundo semestre, finalizando con una caída de 10.2% (en lo que va del año) hasta 20 de noviembre de 2024. La proporción de acciones con un rendimiento superior al S&P/BMV IRT disminuyó ligeramente a 47.4%. El S&P 500 y el S&P World Index continuaron con su desempeño sólido, generando alzas de 50.2% y 43.3%, respectivamente, en lo que va de 2024 hasta el 20 de noviembre. A medida que pasen los meses, solamente el tiempo dirá qué tan bien los gestores activos de renta variable de México sortean los desafíos y las oportunidades que quedan en 2024.

PD FDescargar artículo completo

- Índices en este artículoS&P/BMV IPC

- SPIVA – Nov 25, 2024

SPIVA®: Foco en Chile – Primer semestre de 2024

Head of Specialists, Index Investment Strategy

S&P Dow Jones Indices

Primer semestre de 2024

Nuestro Scorecard SPIVA Global ilustró las condiciones de mercado difíciles para los gestores activos de todo el mundo en la primera mitad de 2024, y Chile no fue la excepción. Los fondos chilenos de renta variable presentaron un rendimiento inferior al índice de referencia en 58.1% durante los primeros seis meses de 2024, cifra que alcanzó 93.2% en un periodo de 10 años (figura 1 y tabla 2).

Además de las acciones de Chile, este informe presenta por primera vez análisis SPIVA de dos nuevas categorías de fondos domiciliados en Chile: acciones de EE. UU. y acciones globales. En los primeros seis meses de 2024, 93.3% de los fondos de renta variable de EE. UU. denominados en pesos chilenos tuvo un rendimiento inferior al S&P 500®, tasa que se elevó a 100.0% durante los periodos de 5 y 10 años. El rendimiento de los fondos globales presentó dificultades similares en el primer semestre de 2024: 93.8% de los fondos tuvo un desempeño inferior al índice de referencia, porcentaje que se amplió a 100% en los periodos de 3, 5 y 10 años.

Inscríbase para recibir actualizaciones por correo

Contexto del mercado: 1.er semestre de 2024 y más

En Chile, el indicador principal S&P Chile BMI comenzó el año en terreno negativo hasta recuperarse y terminar la primera mitad de 2024 con un alza de 3.3%. Mientras tanto, el S&P 500 subió 24.6% y el S&P World Index tuvo un aumento de 21.3% en pesos chilenos durante el primer semestre del año, superando así a las acciones locales (ver figura 2).

Si bien el mercado de renta variable chileno ofreció amplias oportunidades para obtener un rendimiento superior, la mayoría de los gestores no lograron superar al índice de referencia en el primer semestre de 2024. El rendimiento del S&P Chile BMI estuvo liderado por unos pocos valores importantes, lo que se tradujo en una ligera asimetría positiva de los rendimientos de las acciones, ya que el componente medio subió 9.4% en comparación con un aumento de la mediana de 8.1%. Sin embargo, el 63.6% de las acciones superó al índice durante los seis primeros meses del año. A pesar de que la mayoría de las acciones venció al índice de referencia, la mayor parte de los fondos chilenos de renta variable quedaron rezagados, presentando una tasa de rendimiento inferior del 58.1% durante el primer semestre.

Mirando más allá de la primera mitad del año, las acciones chilenas mantuvieron una trayectoria relativamente plana durante los cuatro primeros meses del segundo semestre, finalizando octubre con un alza acumulada de 5.4%. La proporción de acciones con un rendimiento superior al S&P Chile BMI cayó ligeramente, al 54.5%, pero sigue siendo superior a la mitad. El S&P 500 y el S&P World Index continuaron con su desempeño sólido, generando alzas de 33.2% y 28.9%, respectivamente, en lo que va de 2024 hasta octubre. A medida que pasen los meses, solamente el tiempo dirá qué tan bien los gestores activos de renta variable de Chile sortean los desafíos y las oportunidades que quedan en 2024.

PD FDescargar artículo completo

- Índices en este artículoS&P 500®S&P Chile BMI

- SPIVA – May 09, 2024

Scorecard de Persistencia para América Latina – Cierre de 2023

Resumen

¿Pueden los resultados de las inversiones atribuirse a la habilidad o a la suerte? La habilidad genuina tiene más probabilidades de persistir, mientras que la suerte es aleatoria y fugaz. Así pues, una medida de la habilidad es la persistencia del rendimiento de un fondo en relación con sus pares. El Scorecard de Persistencia mide esa constancia y muestra que, independientemente de la clase de activos o el estilo, la rentabilidad superior de la gestión activa suele ser relativamente efímera, y son pocos los fondos que superan sistemáticamente a sus pares.

Dentro del total de 201 fondos ubicados en nuestras siete categorías regionales informadas en Brasil, Chile y México, cuyo rendimiento los situó en el primer cuartil durante el período de doce meses finalizado en diciembre de 2019, sólo cuatro fondos (2%) lograron permanecer en el primer cuartil en cada uno de los cuatro años siguientes (ver figura 2). La figura 1 muestra que, en tres de las siete categorías, menos de 50% de los fondos logró repetir su posición en la mitad superior durante dos periodos consecutivos de cinco años (ver tabla 6).

Inscríbase para recibir actualizaciones por correo

Puntos destacados

Brasil

- La mayoría de los gestores de fondos brasileños de renta variable con los mejores resultados no mantuvieron su desempeño superior en los años siguientes. Entre los fondos de renta variable clasificados en el primer cuartil durante el período de doce meses que terminó en diciembre de 2019, sólo uno se mantuvo de manera constante en el primer cuartil durante los siguientes cuatro períodos de un año (ver tabla 2). Los resultados superiores que obtuvieron los fondos activos durante 2021 no predijeron que esto se repetiría en los dos años siguientes (ver tabla 1b).

- La categoría de fondos de bonos públicos brasileños mostró una merma similar en sus resultados superiores: precisamente ninguno de los gestores que estuvo en el cuartil superior en diciembre de 2019 logró mantenerse en esa posición durante los cuatro períodos de doce meses siguientes (ver tabla 2).

- A los fondos de bonos corporativos brasileños les fue levemente mejor, ya que 9.1% de los gestores mantuvo un desempeño que se ubicó en el primer cuartil de manera constante durante cinco años seguidos, y 33.3% se mantuvo en el primer cuartil por dos períodos consecutivos de cinco años (ver tabla 2 y tabla 5).

Chile

- La falta de persistencia de los gestores de renta variable también fue evidente en Chile: sólo uno de cada once (9.1%) fondos ubicados en el primer cuartil durante el primer período de doce meses repitió su rendimiento superior por los siguientes cuatro años (ver tabla 2).

- La tabla 3 muestra que 33.3% de los fondos ubicados en el primer cuartil durante el primer período de la matriz de transición de tres años conservó su posición al finalizar el segundo período.

- En el caso de los fondos clasificados en la mitad superior durante el período de tres años que finalizó en diciembre de 2020, la mayoría (55.6%) cayó a la mitad inferior, fue fusionado o liquidado en el siguiente periodo de tres años (ver tabla 4).

México

- De manera similar a otras regiones, los gestores situados en el primer cuartil en México tuvieron dificultades para replicar esta ubicación en los años siguientes. Después de un año, solamente 36.4% de los fondos de renta variable mexicanos se mantuvo en el primer cuartil; y luego de cuatro años, ninguno se mantuvo (ver tabla 2).

- La matriz de transición de cinco años muestra que 40% de los fondos ubicados en el primer cuartil cayó al tercer o cuarto cuartil durante el período de cinco años, o fueron fusionados o liquidados; mientras que otro 40% permaneció en el primer cuartil (ver tabla 5).

- En consonancia con lo observado en el Scorecard SPIVA® para América Latina de Cierre de 2023, México registró una tasa de supervivencia de fondos más alta que Brasil y Chile en todos los períodos medidos. Las tablas 3, 4, 5 y 6 muestran que, en promedio, los fondos mexicanos tuvieron una menor probabilidad de ser cerrados que los fondos brasileños y chilenos.

- SPIVA – May 07, 2024

SPIVA para América Latina: Cierre de 2023

Head of Specialists, Index Investment Strategy

S&P Dow Jones Indices

Head of U.S. Index Investment Strategy

S&P Dow Jones Indices

Director, Index Investment Strategy

S&P Dow Jones Indices

Resumen

El Scorecard SPIVA para América Latina mide el desempeño de fondos de gestión activa en Brasil, Chile y México contra sus respectivos índices de referencia o benchmarks durante diferentes horizontes de tiempo, proporcionando estadísticas de tasas de desempeño superior a los índices, tasas de supervivencia y dispersión en el desempeño de los fondos.

Puntos destacados del cierre de 2023

En un año de recuperación y desempeño positivo de dos dígitos en los índices de referencia latinoamericanos, las tasas de desempeño inferior entre los gestores activos variaron significativamente por país y clase de activos. A los gestores de renta variable en Chile y a los gestores de bonos corporativos en Brasil les fue mejor que a la mayoría y menos de la mitad de los fondos en esas categorías tuvo un desempeño inferior a sus benchmarks. En todas las otras categorías, la mayoría de los fondos activos tuvo un desempeño inferior a los índices en 2023 y durante periodos más largos (vea la figura 1).

Inscríbase para recibir actualizaciones por correo

México

- El S&P/BMV IRT subió 22.7% durante el año calendario 2023. En un giro radical con respecto a 2022, la gran mayoría de los gestores activos de fondos de renta variable en México (90.7%) tuvo un desempeño inferior en el horizonte de 1 año. A más largo plazo, vencer al benchmark siguió siendo difícil: 79.1%, 77.8% y 87.8% de los gestores obtuvieron resultados inferiores a los del índice de referencia a 3, 5 y 10 años, respectivamente (vea la tabla 1a).

- El rendimiento medio de los fondos activos fue 5.3% más bajo que el del índice de referencia en 2023, peor que en periodos más largos; los fondos medios tuvieron un rendimiento inferior en 3.8%, 3.0% y 2.7% para los periodos de 3, 5 y 10 años, respectivamente (vea las tablas 3 y 5). En el periodo de 10 años, incluso el umbral de los gestores del primer cuartil se situó un 1.4% por debajo del índice de referencia.

- Las tasas de supervivencia de los fondos activos en México siguieron siendo las más elevadas de América Latina, con 100.0%, 100.0%, 91.1% y 78.0% en los periodos de 1, 3, 5 y 10 años, respectivamente (vea la tabla 2). Con éste ya son siete los scorecards consecutivos en los que los fondos de renta variable de México presentan las tasas de supervivencia más altas en los periodos de 3 y 5 años.

- A los fondos con mayores activos les fue mucho peor que a los fondos más pequeños en 2023, con rendimientos medios para los fondos de renta variable de México un 2.7% más bajos al ser ponderados por activos que con ponderación equitativa (vea las tablas 3 y 4).

Brasil

- El mercado de renta variable de Brasil cerró 2023 con una fuerte subida y el S&P Brazil BMI registró un alza de 25.3% (vea la tabla 3). Las empresas de alta capitalización (medidas por el S&P Brazil LargeCap) subieron 25.9%, superando ligeramente a las empresas de capitalización media y baja (medidas por el S&P Brazil MidSmallCap), las cuales terminaron el año con un alza de 23.7%.

- En 2023, 61.3% de los fondos activos de capitalización media y baja de Brasil tuvo un desempeño inferior al benchmark, mientras que la gran mayoría de los fondos activos de renta variable perdieron ante sus índices de referencia en otras categorías. Las tasas de desempeño inferior fueron de 88.0% y 82.1% entre los fondos de alta capitalización y de renta variable de Brasil, respectivamente. Los gestores activos de todas las categorías, con excepción de los fondos alta capitalización de Brasil, tuvieron un desempeño aún peor con respecto a sus benchmarks respectivos durante el periodo de 10 años que terminó en 2023; las tasas de desempeño inferior observadas fueron de 91.6%, 81.2% y 90.2% en las categorías de renta variable de Brasil, alta capitalización de Brasil y capitalización media/baja de Brasil, respectivamente (vea la tabla 1a).

Chile

- El mercado de renta variable de Chile registró un desempeño positivo, aunque haya sido menos impresionante que el de sus pares regionales; el S&P Chile BMI tuvo un alza de 13.7% durante el periodo de 12 meses que terminó el 31 de diciembre de 2023 (vea la tabla 3).

- La menor parte de los administradores de fondos activos de renta variable de Chile (40.0%) tuvo un desempeño inferior al S&P Chile BMI en el horizonte de un año, pero la tasa de desempeño inferior ante el benchmark aumentó en plazos más largos: 64.4% y 93.2% de los fondos activos no logró superar a su benchmark durante los periodos de 5 y 10 años, respectivamente (vea la tabla 1a). Los fondos medios tuvieron un año excepcional, venciendo a su benchmark por 2.9% en 2023, pero su desempeño estuvo por debajo del índice de referencia en 2.0% en el período más extenso de 10 años (vea la tabla 5).

- Durante el periodo de 1 año, el tamaño de los fondos no tuvo influencia sobre los rendimientos, dado que los fondos activos de renta variable de Chile subieron 17.3% y 16.9% al ser ponderados equitativamente y ponderados por activos, respectivamente.

Sin embargo, durante el periodo de 10 años que finalizó en 2022, los rendimientos ponderados por activos de los fondos de renta variable de Chile promediaron 5.2%, mientras que los rendimientos equiponderados promediaron 4.7%, lo que indica que los fondos con mayores activos generaron un rendimiento ligeramente superior al de sus pares más pequeños (vea las tablas 3 y 4). - Durante el periodo de 10 años, el umbral de los gestores de fondos activos del primer cuartil superó al índice de referencia en 0.5% (vea las tablas 3 y 5).

PD FDescargar artículo completo

Deja un comentario