| Radamés Camargo |

| Al segundo trimestre de 2022 (2T-2022), la contabilidad de suscripciones a plataformas SVOD ascendió a 12.6 millones, cifra equivalente a que 6 de cada 10 internautas (56.2 millones de mexicanos) tienen acceso.El alza en el costo de vivir, la diversificación y competitividad al interior del mercado del streaming con alternativas que habilitan el acceso gratuito a contenidos a través de anuncios publicitarios, ha propiciado un cambio de estrategia tarifaria y modelo de oferta de las plataformas por suscripción.La implementación de nuevos planes tarifarios, el lanzamiento de nuevas alternativas y su oferta promocional en lo individual o con otras plataformas de acceso a contenidos precipitarán una reconfiguración tarifaria, competitiva y de preferencias en el mercado SVOD. |

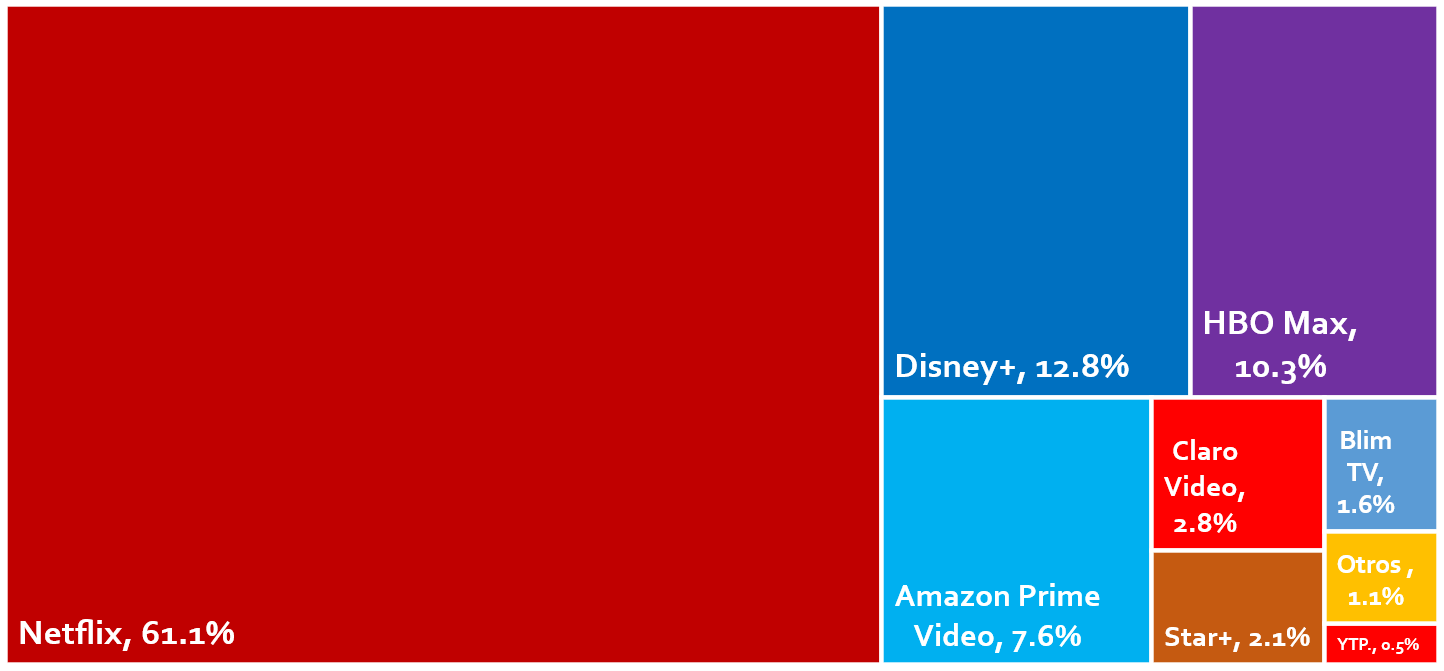

| Alrededor del mundo, una creciente preocupación para la población es el alza en el costo de vivir, ante la trayectoria ascendente que registran los precios de los diferentes bienes y servicios y la proximidad de una recesión económica. Es por ello que el mercado de plataformas de video bajo demanda por suscripción (Subscription Video On Demand o SVOD por sus siglas en inglés) comienza a vislumbrar barreras económicas a su dinamismo, atracción y captación de nuevos usuarios.En el caso de México, si bien durante los primeros años pandémicos se aceleró la contratación de estas alternativas de acceso a contenidos audiovisuales, hasta alcanzar un crecimiento anual de 18.2% durante el cuarto trimestre de 2020 (4T-2020), en la primera mitad de 2022 este nivel se redujo a menos de la mitad para llegar a 8.4%. Al segundo trimestre de 2022 (2T-2022), la contabilidad de suscripciones a plataformas SVOD ascendió a 12.6 millones, cifra equivalente a que 6 de cada 10 internautas o 56.2 millones de mexicanos tienen acceso a un catálogo de contenidos originales, exclusivos, encuentros deportivos y otros eventos en vivo, así como a un acervo histórico cada vez más vasto de películas y series. Participación de Mercado de PlataformasHoy, las condiciones descritas, así como la diversificación y competitividad al interior del mercado del streaming con alternativas que habilitan el acceso gratuito a contenidos a través de anuncios publicitarios, ha propiciado un cambio de estrategia tarifaria y modelo de oferta de las plataformas por suscripción.En México, la continua pérdida de suscripciones y la preferencia incremental por otros jugadores competidores provocó que Netflix anunciara el lanzamiento de un nuevo plan “básico con anuncios” a un precio reducido ($99 pesos al mes), menor resolución en los contenidos y un catálogo limitado. Al 2T-2022, la participación de mercado de la plataforma, hasta ahora puramente SVOD, alcanza 61.1% del total de las suscripciones, una merma de 2.4 puntos porcentuales (pp) respecto al nivel que registraba seis meses atrás, al cierre de 2021.En franco contraste, Disney+ (12.8% de las suscripciones a SVOD), HBO Max (10.3%) y Amazon Prime Video (7.6%) continúan registrando adiciones significativas de usuarios, al crecer 0.2, 1 y 0.5 pp respectivamente. Estas plataformas se han valido de precios asequibles, contenidos atractivos, tarifas promocionales y el empaquetamiento con otras alternativas de acceso a contenidos de audio y de video, así como envíos gratis en compras electrónicas para impulsar su huella de mercado. Participación de Mercado de Plataformas SVOD, 2T-2022 (Proporción del Total de Suscripciones, %) |

|

| Fuente: The Competitive Intelligence Unit A partir de la implementación de estas estrategias, la plataforma Star+ ha logrado escalar su participación de mercado a 2.1% del total de las suscripciones al 2T-2022, a partir de ofrecerse en combo con Disney+ e incluso con la recién lanzada Lionsgate+ (antes Starzplay) a un precio preferencial al contratar de manera directa o también a través de su alianza con otros jugadores digitales y operadores de telecomunicaciones.En el caso de las plataformas nacionales, Claro Video y Blim TV registran una participación de mercado de 2.8% y 1.6%, respectivamente. Por su parte, YouTube Premium ostenta una porción de 0.5% del total de las suscripciones y un creciente número de otros jugadores entre los que destacan Apple TV+, Paramount+ y Lionsgate+ alcanzan una razón de 1.1% del mercado. Prospectiva del Mercado: Reconfiguración Tarifaria, Competitiva y de PreferenciasLas cifras de preferencia referidas evidencian una intensificación en la competencia en el ecosistema SVOD, a partir de la oferta de contenidos atractivos y tarifas asequibles que ha impulsado el ritmo de contratación y captación de usuarios de plataformas entrantes.Desde la incursión de jugadores históricos en el mercado de contenidos (Disney y Warner Bros. Discovery), la creciente incursión de alternativas de acceso gratuito con publicidad, así como la posibilidad de ver eventos deportivos en vivo, plataformas consolidadas como el caso de Netflix han perdido participación de mercado y se enfrentan a barreras significativas para expandir su preferencia.Ello, aunado a las condiciones económicas adversas, colocan al mercado SVOD al borde de una reconfiguración tarifaria, competitiva y de preferencias. Sin duda, estas circunstancias se reflejarán durante la segunda mitad de 2022 y principios de 2023, con la implementación de nuevos planes tarifarios, el lanzamiento de nuevas alternativas y su oferta promocional en lo individual o con otras plataformas de acceso a contenidos. |

luismart_ic@yahoo.com.mx

Deja un comentario